2022乳制品行业现状与发展前景报告——解读

原创人物 作者 · 藤遥 | 2022-03-03

乳制品含有丰富且易吸收的营养物质,一直以来被认为是"健康产业",随着乳制品加工工艺的发展,市场上出现越来越多种类的乳制品供消费者选择。

随着消费升级、奶制品结构不断优化以及工艺高速发展,近年来行业发展迅速。根据欧睿咨询数据显示,2020年我国乳制品销售规模达到了6385亿,较2019年增长0.9%,近14年年均复合增长率为10%左右。预计2025年我国乳制品市场规模将达到8100亿元。

分类

乳制品含有丰富的蛋白质、钙、乳酸、益生菌等物质,摄入人体后,转化为人体所需各类营养物质;例如乳糖、乳脂类等能给人体提供能量,长期饮用,能提高人体的免疫力。

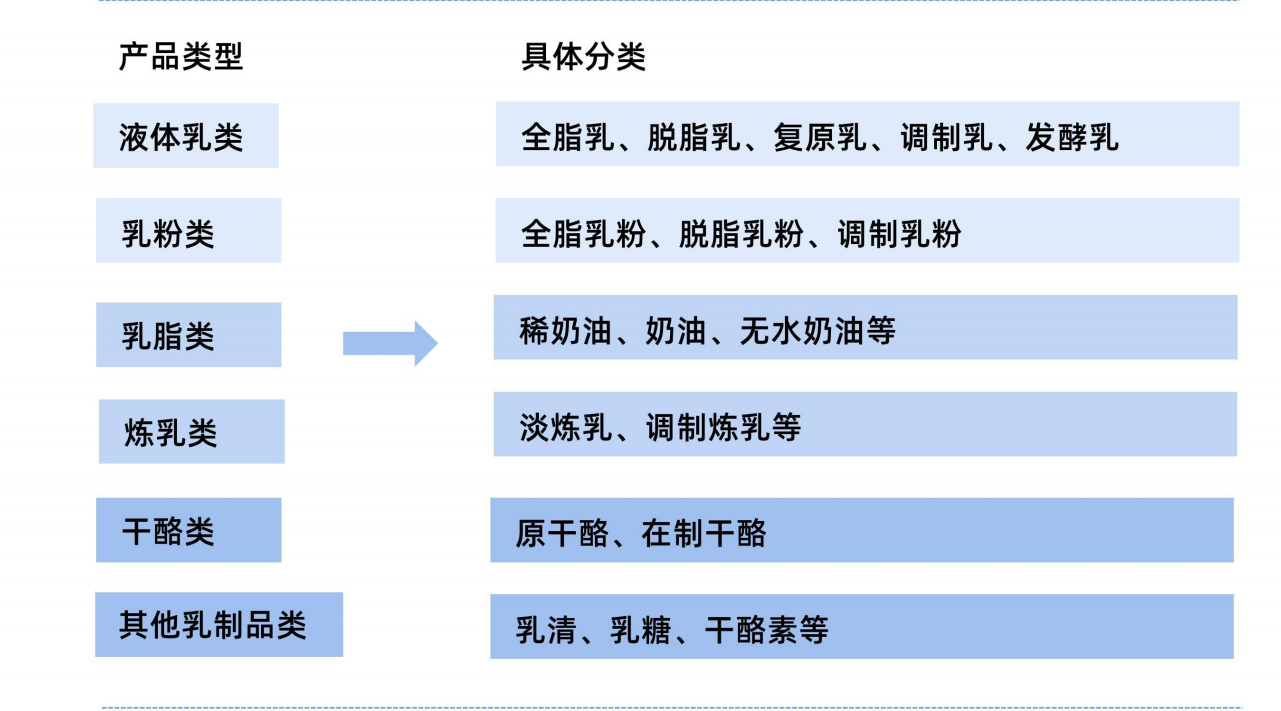

乳制品包括液体乳(巴氏杀菌乳、灭菌乳、调制乳、发酵乳);乳粉(全脂乳粉、脱脂乳粉、部分脱脂乳粉、调制乳粉、牛初乳粉);其他乳制品(等)。

从产成品维度,根据中国奶业协会的分类,乳制品加工后的产成品可分为液态奶和干乳制品。

液态奶包括鲜奶和酸奶,其中鲜奶指包装牛奶,是可直接零售的消费乳品。干乳制品包括奶粉、乳清、奶油、奶酪和炼乳。而奶粉指全脂和脱脂大包粉,是用于再加工的原料乳品,并不包含婴幼儿奶粉。

从消费结构看,中国乳制品市场中液态奶占据半壁江山,2019年液态奶收入占比62.1%,其次为酸奶,占比34.3%。

生鲜乳是指未经杀菌、均质等工艺处理的奶畜原奶;大包粉是生鲜乳经消毒、脱水、喷雾干燥制成,使用时可按照重量比1:8,容量比1:4还原为鲜奶。

发展的三个阶段

第一阶段:1997-2007年,市场渗透率快速提升:

国内乳制品市场的快速发展始于1997年,利乐包引进中国,解除了技术水平以及产销分离等限制条件,使得常温奶具备全国化推广的条件,乳制品市场渗透率快速提升。

第二阶段:2008-2014年,质量驱动行业发展:

2008年三聚氰胺事件的发生,让消费者对国内乳制品质量的信心大打折扣,行业迎来大洗牌阶段,部分企业被淘汰,海外企业纷纷入驻。

因此,国内企业开启重质量发展战略,同时在渗透率提升的作用下,乳制品行业市场规模从2006年的1252亿元增长至2014年3403亿元,8年CAGR达13.3%。

第三阶段:2015年至今,价格驱动市场成长:

2014年之后,乳制品市场从开疆拓土的量增阶段转向产品结构提升的价增阶段。渗透率高位水平下,量增增速放缓,价增推动整体规模增长,高端常温奶、酸奶成为消费升级下的行业新宠。

中外概述

(1)美国乳制品行业

近年来,美国乳制品行业遭遇多方面困境,新冠疫情之下两家大型乳制品企业破产(迪恩食品和博登乳业)以及数千家奶牛养殖场倒闭。

根据美国农业部(USDA)的数据显示,1975年至今,美国人均液态奶消耗量下降了40%。2019年美国牛奶消耗量为2178万吨,同比下降2.0%。

在液态奶需求萎缩的情况下,美国液态奶加工厂的数量却有所增长。

在营养需求、生活方式和口味偏好等多重因素下,美国本土消费者不再对传统牛奶情有独钟,而是将目光转向日益多元的替代品。

相比于传统牛奶,许多小众乳制品虽然基数很小,但消费量却在不断增加。这些乳制品有时被称为“定制奶”,包括有机奶、草饲牛奶、无乳糖牛奶、超滤牛奶和强化蛋白奶。

这些产品的零售价通常接近传统牛奶价格的两倍,每种产品均推出全脂、减脂、脱脂等多个系列牛奶。

典型的企业代表包括:迪恩食品旗下的Dairy Pure,约占有10%的市场份额;紧随其后的三个领导品牌为无乳糖奶品牌Lactaid、有机奶品牌Horizon Organic(达能北美旗下所有)和可口可乐旗下的超滤奶品牌Fairlife。

此外,1975-2018年期间,美国人均酸奶消费量、人均奶酪消费量、人均黄油消费量分别增长580%、112%、23%。

美国牧场生产的所有生乳中约60%用于加工奶酪和黄油。这些产品可消耗大量生乳,也是除奶粉以外最适合储存和运输的乳制品。因此奶酪和黄油对于美国企业来说极具吸引力,成为推动生乳需求量增长的主要驱动力。

美国奶酪业在奶酪生产研究和技术方面的先进性是公认的,已生产出超过600个品类供消费者选择。同时,它能够尽可能利用奶酪生产过程中主要副产品--乳清,分摊高昂的奶酪制造成本,使得企业在资金上更具优势。

在美国,奶酪的快速增长也与居民的饮食习惯息息相关,无论是在正式的餐桌上,还是作为在美国口袋里的零食,奶酪几乎是所有美国人不可或缺的一部分。

(2)日本乳制品行业

从成长阶段看,1965年之前,日本乳制品的消费量保持双位数的较快的增长;1965-1997年行业依旧保持了30多年的5%以内的量增速;1997年之后行业增速基本稳定,略有下降。

从日本乳制品发展阶段看,各个阶段行业驱动因素均有不同,但产品创新推动了行业的长期成长。

1)在乳制品消费培育和渗透阶段,驱动因素主要是人均可支配收入人均GDP以及城镇化率提升等的。

2)在乳制品消费相对成熟之后,主要是以下两个方面驱动:第一由品类内部的产品创新和升级驱动,如液态奶中从牛奶单一发展细化出乳饮料和发酵乳,固态乳制品中向营养含量高的奶酪升级;第二乳制品消费结构进一步多样化,即干乳制品(奶酪等)的消费量占比逐渐提升。

日本乳制品行业,日本乳企原材料90%的都来自于日本国内,奶酪、黄油、奶粉等原材料多为国外进口,而进口大包粉则多用于生产奶酪。

乳企主要通过指定团体来购买生鲜乳,指定团体为农业协会联合奶农形成的公益团体,成员为全国各地的奶农代表,指定团体每年负责与乳业谈判下一年原奶收购价格,并分饮用奶、黄油、奶粉、奶酪等不同加工用途定价。

此外,指定团体亦协商奶农的供给量,保证了奶农的利益以及价格与供给的稳定性。在此机制下,日本乳制品企业对上游议价能力较弱,且不同乳企同一用途的原材料收购价格趋同。

日本鲜奶行业竞争格局较为分散,行业CR3约为35%,其原因为早在酸奶进入日本市场前居民便养成了饮用本地鲜奶习惯,故集中度难以提升。

日本乳企多推出功能性酸奶提高产品附加值,例如明治功能性酸奶提供预防感冒,抑制幽门螺杆菌,降低尿酸、改善肠道等功能,其余厂商亦推出美容、抑制牙周炎、改善过敏、减少皮下脂肪等功能。

(3)中国乳制品的国际地位

2019年,中国原奶产量全球排名第五,占比3.8%。尽管原奶产量排名不低,但考虑到中国人口基数大,人均原奶产量十分有限。

根据欧睿数据显示,2019年中国乳制品消费量占全球总消费量的12.5%,远高于原奶产量占比。

可见,国内原奶产量难以满足国内乳制品需求,供给缺口仍需依靠进口大包粉补。

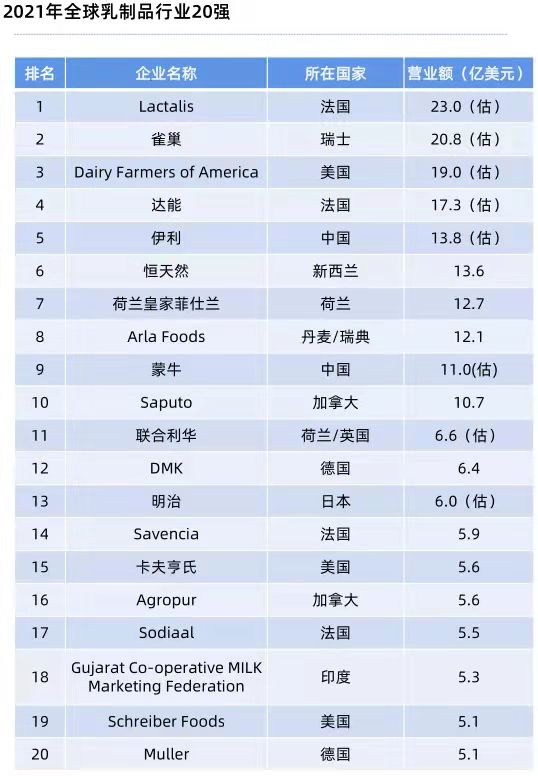

荷兰合作银行(RABO BANK NEDERL-ANDS)公布的2021年全球乳业20强榜单显示,Lactalis以年营收230亿美元,取代行业巨头雀巢(208亿美元),成为最大乳企,雀巢位居第二。

中国乳制品企业稳居全球前十阵营,伊利(138亿美元)位居第5,蒙牛(110亿美元)位居第9。

(4)中国乳制品产业全景图

乳制品行业的产业链较长,涵盖牧草饲料、奶牛养殖、乳制品加工、终端销售等多个环节。

具有同时涉及国民经济三大产业的特征,即第一产业中的畜牧养殖、第二产业中的食品加工以及第三产业中的物流零售。

乳制品制造行业的上游环节是奶牛养殖,其产品原奶是乳制品制造的重要原料;中游则是乳制品加工制造环节,将上游生产的原奶加工制造成各类乳制品;下游则通过超市、便利店、线上平台等线上线下渠道将乳制品销售给消费者。

乳制品产业链涉及多个行业和企业,上游主要参与者有奶牛养殖企业现代牧业、乳山、圣牧、赛科星、优然牧业等;中游乳制品生产重点企业主要有伊利、安慕希、飞鹤等乳制品品牌;下游的重点流通渠道则包括沃尔玛、永辉等大型商超,全家、美宜佳等便利店以及淘宝、京东等线上平台。

(5)供给端:中国乳制品产量有所增长,出口有所下降

根据国家统计局数据显示,2015-2019年,全国规模以上乳制品企业数量逐年下降,2020年逆势增长。截至2020年12月底,全国规模以上乳制品企业达到572家。

从产量来看,2015-2020年我国乳制品产量呈现波动变化的趋势,但整体保持在2600万吨以上的水平。近两年我国乳制品产量保持稳定增长,2020年,其产量达到2780.4万吨,比2019年增长2.84%。截止至2021年1-6月中国乳制品产量达到1490.1万吨。

出口方面,受海外疫情蔓延、贸易摩擦、内外价差等影响,根据海关总署数据,2020年全国乳制品出口合计4.60万吨,金额2.44亿美元,同比下19.90%和46.81%。

(6)需求端

A.乳制品主要客户群研究分析

全民爱上乳制品

乳制品除了口感香醇外,还能够补充人体所需蛋白质、钙质,以及B族维素,对降低慢性病发病率有重要作用,因而无论男女老少多有出于营养目的,日常饮用或食用乳制品的经历。反映在消费者的画像分布上,各个代际的消费者在乳制品的消费占比不相上下。但由于乳制品普遍偏甜口,更易受到女性消费者的喜欢,其消费占比超过 60%。

婴幼儿、学生党、都市白领、银发族是乳制品消费的主力军

相较于其他人群,婴幼儿、学生党、都市白领、银发族是乳制品的刚需人群,此类群体对乳制品的消费客单价增速明显高于其他人群。此外,Z世代、小镇青年在新型乳制品消费占比和消费增速上表现突出,堪称新消费品牌潜力军。

居民家庭人均乳制品消费前10名,人均消费量较高的省份主要集中分布在:北京、天津、山东、山西等北方省份,内蒙古、新疆等奶源丰富及具备消费习惯的地方,以及上海、江苏等高消费潜力的地方。此外,北方地区农村市场消费空间广阔,正在逐步扩容。

健康诉求强烈疫情强化居民营养健康意识,营养成分成为了消费者挑选乳制品时极为看重的因素。超过两成消费者主动学习食品营养知识,通过分析乳制品配料表评判产品好坏。此外,从不同客单价的消费人数分布来看,乳制品高消费人群数量增速更为突出,为高品质付费正成为消费新趋势。

根据国家统计局《中国统计年鉴2020》的数据显示,2015-2019年我国乳制品年人均消费量整体呈现波动上升的趋势。其中2019年我国乳制品年人均消费量为12.5千克/人/年。乳制品人均消费量整体维持在12-12.5千克/人/年左右,与世界平均水平相差 较大。

进口方面,根据海关总署数据显示,2020年全国共进口各种乳制品347.83万吨,金额125.99亿美元,同比分别增长11.07%和6.22%。销量方面,2015-2019年,我国乳制品销量变化趋势大体同产量变化趋势一致。2018年,我国乳制品销量为2681.47万吨,较2017年同期下降7.7%。2019年,我国乳制品销量为2710.63万吨,较2018年增长1.09%。

(7)中国乳制品市场规模逐年增长

我国乳制品行业起步晚、起点低,近年来发展迅速。

2019年我国乳制品人均消费量为12.5千克,预计未来几年中国乳制品需求量将维持较高的增长,驱动因素包括农村消费升级、城镇化提升及乳品多品类扩展等。

根据欧睿咨询数据显示,2020年我国乳制品销售规模达到了6385亿,较2019年增长0.9%,近14年年均复合增长率为10%左右。

近年来,我国乳制品行业的发展速度很快,但我国的乳制品人均消费量与世界平均水平差距还很大。因而国内,乳制品消费市场潜力巨大。根据欧睿咨询数据显示,到2025年我国乳制品市场规模将达到8100亿元。

(8)乳制品销售渠道

中国乳制品行业拥有B、C双端市场。B端市场以餐饮企业、新式茶饮企业等企业级客户为主。

在国内市场,瑞幸、喜茶、虎头局等咖啡、奶茶、烘焙品牌加速扩店。而各品牌主打品抹茶拿铁、芝士茗茶、曲奇等均含有乳制品。乳制品作为B端必不可少的食材原料,随着新式茶饮、烘焙行业的快速发展持续向市场渗透。

C端市场消费群体复杂,渠道多样。其中线下渠道遵循便利原则,在目标人群经常出现的地方都可买到。具体包括商场、超市、便利店、社区店、母婴店、生鲜店、餐饮烘焙店、自动贩售机等,此类渠道也是传统乳制品企业的主战场。

线上渠道由于具备库存压力较小、经营成本更低,经营规模不受场地限制的优势,新消费品牌普遍偏好优先发力线上,通过立足三大电商网站,合作每日优鲜、叮当买菜等生鲜电商,并加大在抖音、快手等直播电商渠道推广力度,多角度触达消费者,实现品牌突围。

新时代年轻群体购买渠道的多元化,促进了线上线下融合,为乳制品企业带来了新的引流和转化机会。目前部分新消费品牌已将产品铺进了商超、便利店,拓展线下消费场景,传统乳制品龙头企业也在紧锣密鼓地占领线上渠道。

在各类渠道中,以生鲜电商、直播电商、社区零售为代表的新零售渠道主动求变,持续加码消费体验,获得消费者青睐。2020年,新零售渠道在乳制品销售占比中高达 97.5%。

当前乳制品市场消费形态以液态奶为主,细分品类中婴配奶粉、酸奶、常温牛奶零售规模均超千亿,占据了整个乳制品零售市场规模的70.94%。奶酪零售规模虽较小,但被普遍认为是最具增长前景的细分市场。

市场竞争格局

在整体饮用奶市场中(包括常温牛奶、低温鲜奶等),伊利、特仑苏、金典表现突出,占比分别为9.8%、8.5%及7.7%。

在刚需乳制品婴配奶粉市场中,飞鹤、惠氏、达能占据市场前三席,所占比例分别为14.8%、12.8%、10.0%,合计占比达到37.6%。

在酸奶市场中,伊利、蒙牛、君乐宝占据市场前三席,市占率分别为21.6%、20.8%、12.5%。酸奶产品SKU丰富、对产品创新能力有一定要求,伊利、蒙牛虽占据较大份额,但产品结构偏低,部分产品创新力强的区域乳企占据一定市场份额。

2020年奶酪市场空间虽较小,仅为88.4 亿元,但近5 年CAGR 达到20.6%,增长极为迅速。此外,对标日韩人均年消费量 2.72/3.32kg,国产奶酪市场至少存在10倍增长空间。目前在奶酪市场中,百吉福、妙可蓝多、贝勒集团占据奶酪市场前三,市占率分别为24.8%、22.7%、5.2%。

品牌案例

新产品方向:A2奶

A2奶是指动物乳汁中beta酪蛋白类型为A2β-酪蛋白的一类,主要用于常见的牛奶分类。由于早期奶牛生产的都是A2奶,与之相对的A1奶是由于后期人工饲养过程中基因突变造成的,因此A2奶被认为更加原初。就营养物质而言,A2奶与A1奶并无不同;但就功效而言,A2奶相较A1奶能够减轻由乳糖不耐受引起的消化道不适。

A2奶尚处于初级发展阶段,但增速极快。Fior Markets发布的报告显示,全球A2奶市场在2018年价值58.9亿美元,预计到2026年将以17.03%的复合年增长率飙升至213.9亿美元。

近几年A2奶的知名度逐渐在国内乳制品市场打开,但由于奶源稀缺、技术门槛高、储存运输条件苛刻、终端认识不足等原因,入局企业并不多,已进入该领域的多为乳制品头部企业,包括蒙牛、光明、君乐宝、新希望乳业、认养一头牛等。

A2液态奶属于高端细分品类,价格普遍高于普通牛奶。三元极致A2β-酪蛋白低温纯牛奶每瓶售价约为11.8元/240ml;君乐宝悦鲜活A2β-酪蛋白低温鲜奶每瓶售价约为13元/260m;蒙牛每日鲜语A2β-酪蛋白鲜牛奶每瓶售价也达到了10.5元/250ml。

尽管市场前景不错,但目前A2奶不论是从价格上来看,还是从人群认可度来看,都仅流行于一二线城市的小众群体当中,市场渗透率较低,发展潜力尚有待挖掘。

未来

1、政策机遇

政策引导驱动乳制品行业良性发展

2019—2021年,中国政府加强了对乳制品行业的政策扶持力度。国务院及各级政府部门发布多项政策,鼓励乳制品行业发展与创新,并为企业提供了健康运行的生产经营环境与明确的市场指引。数据显示,自2018年以来,截至2021年前三季度,中国乳制品抽检合格率均在99.8%以上,违法添加物三聚氰胺已连续12年未检出。

2、“碳中和”下的它

温室气体的大量排放导致全球变暖日益加剧,而乳制品行业的碳排放是全球温室气体排放量上升的主要原因之一。2017年全球十三大乳制品公司产生了超过3.38亿吨的温室气体,已经超过了两个全球最大的化石燃料排放企业BHP和ConocoPhillips的碳排放量。

国际上,为控制乳制品行业的碳排放量、保障可持续发展,世界银行集团国际金融公司制定了《环境、健康与安全指南(EHS)》,并就各细分行业具体执行标准拟订了《哺乳动物家畜养殖业环境、健康与安全指南》与《乳制品加工业环境、健康与安全指南》两套执行标准,重点涉及环境、职业健康与安全、社区健康与安全三大领域的可持续发展议题。

我国减排空间大且势在必行。根据世界银行统计,2005年中国超过美国成为世界第一大碳排放国,到2016年,中国碳排放占世界总排放量的29%。另据国际能源署数据,中国二氧化碳总体排放量从2005年的54.07亿吨增长到2019年的98.09亿吨,增长将近一倍。从乳制品行业碳排放情况看,根据新西兰AgResearch皇家研究院的全球主要牛奶生产国碳足迹数据,我国生产每千克牛奶排放二氧化碳当量为1.68千克,远高于新西兰0.77千克的二氧化碳当量排放水平。

2020年9月,中国提出力争于2030年前达到峰值,2060年前实现碳中和,并发布了《关于开展绿色种养循环农业试点工作的通知》,促进绿色低碳可持续发展。畜牧业大省宁夏、云南、内蒙古等地陆续公布的“十四五”发展规划纲要,均重点提及食品加工制造业的绿色化发展问题,促进行业企业全面落实国家政策。中国乳制品工业协会在“碳中和”目标下多次发出全面推进全产业链绿色转型与升级的倡议,并发布了《中国乳业促进绿色低碳可持续发展倡议书》,贯彻绿色发展理念,推动乳制品行业低碳转型。

乳制品行业全产业链积极响应“碳中和”目标。目前在乳制品行业内,龙头企业,例如伊利、蒙牛已经纷纷加入低碳生产的行列,成为推动行业转型的主力军。行业内参与者的具体减排措施包括:养殖端企业,开始重点关注其在环境层面的表现,对废弃物、废水处理、温室气体的排放情况、对生态的潜在影响、以及对动物疾病等方面的相应措施;加工端企业加大对加工制造过程中的能耗情况、废气排放情况、固体废弃物处理,以及生产安全情况等方面的关注与改善力度。

在国家双碳目标下,行业监管将逐渐趋严,乳制品企业绿色转型,也将成为行业主流趋势。符合趋势才能为企业带来持续增长,未来必将有越来越多的乳制品企业注重低碳发展,承担相应社会责任,结合自身情况制定可持续发展目标,对减排的具体措施等方面进行有益探索。

3、四大趋势

趋势一:产品结构不断优化

消费升级加之新冠疫情冲击,消费者的消费观念和购物行为发生改变,高品质、健康化、功能性产品受到追捧。为适应新的消费趋势,乳制品企业需要在新品推出上,调动研发资源,结合对更多的消费场景和消费需求研究,全面打造符合市场理念的产品;在产品质量上, 从资源采购资源、生产加工、物流存储、渠道、数字化升级等方面全面完成质量监督与把控;在产业链上,上游注重优质奶源的布局,下游注重健康成分的宣传和市场教育。

趋势二:产品高端化、功能化

随着消费者对高质量产品和服务的需求增加,高端市场持续创新。乳企纷纷通过推出新口感、增加新菌种、新添加物等,打造出蛋白质含量更高、营养物质更丰富、奶源更优质的高端产品,迎合消费者需求。如推出有机、A2蛋白、高端低温酸奶等,并增加了更多属性和口味满足不同消费者的需求,同时切入具体消费场景,打开市场空间。

个性化需求增加,市场进入细分阶段,乳企针对特定人群进一步细分,通过配方、工艺的升级,向目标市场提供更多功能性产品。如为减肥群体提供具有瘦身功效的代餐奶昔,为适应儿童、老人肠胃与体质提供的助消化乳品等,均是体现出了个性化需求,而非大众需求。随着传统乳品进入增长瓶颈期,高端化、功能化将成为行业重要创新点与增长点。

趋势三:市场竞争日趋激烈,行业集中度提升

乳品高端化发展使国产品牌与国际品牌直接展开竞争。国内品牌以技术创新为核心的新产品加速推出,向高端市场持续扩张;国外品牌凭借成熟的产品力,与超强的品牌优势,继续冲击国内一二线市场,并向三四线市场渗透,国内外品牌竞争激烈。

未来,中美贸易协定一旦签署,国外的大量成品、新品以更低的价格出现在中国市场,市场竞争的激烈程度将进一步加强。

传统乳品增长趋缓,市场处于存量竞争阶段。龙头企业一方面凭借更强的资源优势与规模效益,进一步提升市场份额将。另一方面,为寻求新增长,龙头企业如蒙牛、伊利、 飞鹤等纷纷切入细分市场,与网红、中小品牌抢占市场份额,使细分市场竞争愈演愈烈,加速盈利不佳的中小企业出场。

龙头品牌市场下沉,区域乳企背水一战。龙头企业为保持收入、利润的稳定增长,对任何一个市场增长都十分关注,未来加大布局与投入,区域乳企将直面龙头品牌的挑战。龙头品牌拥有更强大的营销资源投入、市场铺货能力及品牌认知优势,区域乳企的创新性、灵活性、对本土市场更加熟悉同样是重要优势。区域乳企与龙头品牌的竞争虽避无可避,但并非是一场全无把握的仗。

趋势四:数字化营销高速发展

乳制品行业新品能否推广成功,各类产品所能得到的市场份额,都极大程度取决于终端渠道对产品的支持力度。但现实情况是,终端门店普遍会选择相对稳妥的老牌畅销品牌,作为主要推荐产品,很少会对一款新品或其它产品倾其全力推广。后疫情时代下,线下终端门店的生存成本增加,此类情况更加突出。

与此同时,疫情期间,随着用户在微博、抖音、B站小红书等社媒平台停留时间越来越长,乳品品牌在社媒平台投放力度开始持续增加,通过在微博发布促销信息、制造话题吸引消费者关注与传播;在抖音、快手、小红书、B站合作KOL发布创意短视频、种草笔记完成消费群体渗透,并培养消费者认知;进入李佳琦、薇娅、辛巴、罗永浩等主播直播间实现转化,以获得品效协同。

随着品牌对消费者的信息传播和沟通趋向线上化,消费者对线上渠道的信任感增强,数字营销方式被催化。未来更多的实体门店的营销方式将转移至线上,以短视频、直播、私域运营等数字营销方式协助乳品的推广与市场扩张。

附:《2022乳制品行业现状与发展前景》